- McWilliam’s麦威廉家族与葡萄酒

- 外媒公布2016年中国的十大葡萄酒

- 青青稞酒公司葡萄酒业务实现中美

- 楼兰酒庄股份有限公司成功挂牌“

- 国菲酒庄隆重推新:2017纪念版山

- 网酒网与酒老板上海达成战略合作

- 杰克逊家族葡萄酒业收购俄勒冈州

- 也买酒发力葡萄酒O2O 借点石微投

- 尼雅葡萄酒9月8日请来吴秀波首次

- 品尚汇牵手 澳洲最大葡萄酒集团

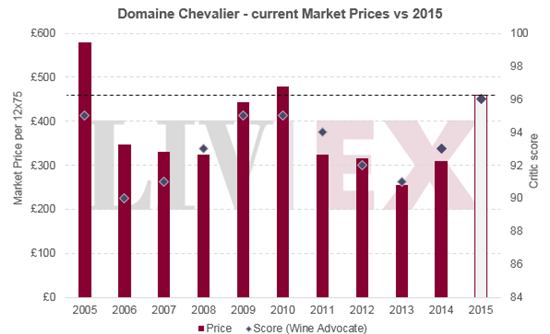

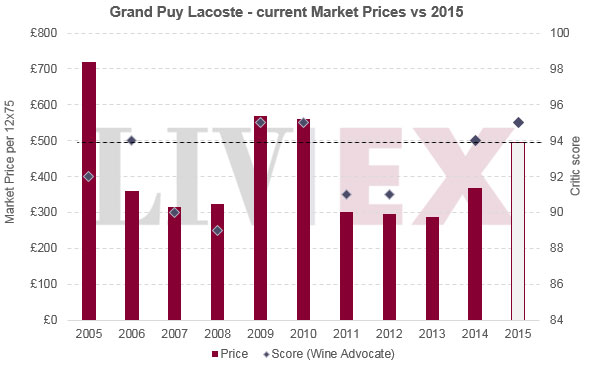

- 大宝Talbot 7月创新高

- 金钟Angelus 2009年份和2010年份

- 侯伯王Haut Brion:100分的价格

- 罗曼尼康帝DRC的反击

- 侯伯王Haut Brion 1989年:突破

- 龙船酒庄Beychevelle: 一帆风顺

- 白马酒庄发布2015年期酒价格

- 飞卓酒庄发布2015年期酒价格

- 欧颂酒庄发布2015年期酒价格

- 乐王吉古堡发布2015年期酒价格

- 加载更多

主打有机的威龙葡萄酒业绩正在逐步恶化。

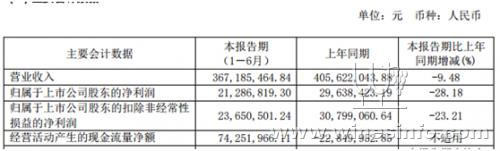

8月27日晚间,威龙股份发布2019半年报。上半年营收3.67亿元,同比下滑9.48%;归属净利2128.7万元,同比下降28.18%。创下自上市以来的半年报最大跌幅。

图片来源:威龙股份2019半年报

2016年5月,威龙股份成功登陆A股主板。而据记者梳理,威龙股份在2016-2018三年时间内的半年报中,营收和归属净利变动幅度皆为正面。2016年上半年,其归属净利增速一度达到90.36%的峰值。但从2018年Q3开始,威龙的单季度营收、净利均出现下降,直至今年Q2,已经连续四个季度下滑。且单季营收下挫16.61%、归属净利下滑46.82%的震荡已是近四个季度以来的最高。

图片来源:威龙股份2019半年度经营数据公告

从产品种类看,威龙高中低端产品“全军覆没”。根据27日公布的半年度经营数据公告,其占据营收7成的低端酒出现7.36%的下滑。而中端和高端酒下降幅度更甚,分别达到12.56%和14.92%。从销售市场分布情况看,作为主力市场的浙江表现不容乐观。浙中、浙西、浙东市场分别拿下6721万、8457万和9639万收入,但却同比下滑18.4%、3.97%和12.75%。

业绩压力之下,上市时募资资金投向的项目也出现变数。据威龙股份27日公告,在将原本“1.8万亩有机酿酒葡萄种植项目”变更为“澳大利亚 1 万亩有机酿酒葡萄种植项目”后,公司再次决定将该项目的达成预定可使用状态的日期从 2019 年12月延期至2021年12月。

对于延期原因,威龙解释称,是由于考虑到目前中国葡萄酒市场环境以及公司的市场发展情况,公司目前年产原酒供应近两年内能够满足公司的生产经营需要,公司对原酒的需求压力减少,为降低募集资金投资风险和提高募集资金的使用效率,公司决定对相关项目采取暂缓措施。值得一提的是,据披露,这起原定投入1.148亿元的项目,截至目前只投入了1674万元。

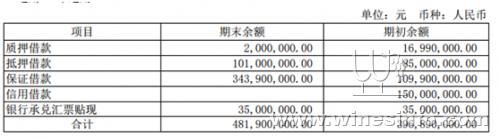

图片来源:威龙股份2019半年报

更引人担忧的是,威龙的短期借款已经不断攀升逼近5亿。根据披露,其上半年短期借款高达4.819亿元,较去年同期的2.735亿上涨了76%。记者多次拨打威龙股份董秘办电话,询问债务高企一事的解决措施,但始终未能拨通。

显然,威龙股份正遭遇上市3年多以来的最大危机。能否挺过行业和公司自身的低迷,威龙无法只靠节流一项,去何处开源,才是最关键的问题。