- 全球葡萄酒橡木桶市场预测及机遇

- 第18届葡界论坛日前成功举行

- 第二十届中国国际葡萄酒及烈酒品

- 最新研究:葡萄园机械化修剪能够

- 宁夏贺兰山东麓葡萄酒 推介会走

- 沙城葡萄酒产区:优势与忧患并存

- 全球气温升高将导致葡萄酒成本增

- 几张图,迅速了解全球葡萄种植概

- 2017年至今全球十大热门香槟榜单

- Decanter运营总监Sarah Kemp宣布

- 烈酒巨头集团金巴厘全面进军烈酒

- 2015年份老拉彤葡萄酒斩获三项国

- 烟台葡萄酒入列中欧互保

- 中国1/3进口葡萄酒最受欢迎,但

- 美国推出荧光检测方法识别威士忌

- 2016年份葡萄酒是雄狮庄园最好的

- 2017年红酒行业投资分析

- 2016年波尔多的期酒评选朗高巴顿

- 葡萄酒搜索网站公布2016搜索排名

- 南非尼德堡Nederburg 蝉联全球最

- 加载更多

对于2014年的中国红酒市场而言,用“风起云涌”来形容并不为过。产量下跌,销售额下降,一系列严峻的问题摆在我们面前。然而就在整个市场看似低迷之际,财富品质却给出了不一样的声音,中国国内红酒市场出现一定的止跌企稳的迹象,而一些精品小酒庄的出现也为一直被浓雾笼罩的市场带来了些许曙光。

国产红酒品牌止跌企稳

应该说,近十多年来,中国的红酒消费增长很快,但总体来讲,和国内巨大消费需求相比,国内红酒市场的增长空间仍然不可估量。从国际消费市场来看,全球红酒消费量增长的主要推动力就来自美国和中国,而中国的红酒消费量在2013年就已达到全球第五。

然而与庞大的需求量形成鲜明对比也的确是国内红酒市场的行业现状。中国国产红酒行业2014年1-6月,全国规模以上企业完成销售收入191.7亿元,与上年同期相比增长0.37%;累计实现利润总额19.91亿元,与上年同期相比下降5.16%。

销售增长缓慢,利润额下降的原因不仅是单方面的。可以说,在进口高端红酒的冲击和国家政策的双重影响下,中国国内的酒水行业从去年开始就已经举步维艰。张裕、长城等不少国内品牌的销售额都出现了明显下滑。而对于整个行业来讲,2014年最显著的特点可能就是企业都在忙着去库存,回笼资金,国内本土红酒品牌的低迷短时间内仍要持续。

然而在刚刚过去的九个月时间里,此前一直低迷的红酒市场似乎迎来了转机。8月26日,国产葡萄酒龙头张裕披露半年报显示,二季度张裕的业绩出现了转正的迹象,其营收和净利润的增幅分别达14.86%和6.23%。这是张裕自2012年三季度业绩连续下滑7个季度后的首次转正。对于二季度业绩的反弹,张裕在半年报中指出,公司在努力促进原有中高档葡萄酒发展的同时,将营销资源向适应市场需求的低档葡萄酒、白兰地以及自有品牌进口酒进行了适当倾斜,有效遏制了公司营业收入的快速下滑。

此外,另一国产红酒巨头长城上半年营收为11.08亿港元,同比仅小幅下滑2.89%。两大行业巨头下滑势头停息,给已经连续两年低迷的国产红酒行业带来了一丝回暖的希望。

财富品质认为,虽然国内葡萄酒市场有些许增长,但现在说市场出现回暖征兆为时尚早,然而不可否认的是此前一直下降的趋势出现了一定的看底迹象。

红酒线上销售地位凸显

2014年财富品质消费调研发现,中国富豪购买红酒的渠道变动较大,尽管门店仍是中国富豪首选(23%),但相比2013年减少8%,而通过电子商务和网店的购买红酒的比例大大提升,从2013年的4%增加到21%,另一重大改变是,直接从海外购买红酒的富豪也越来越多,占调研人群的比例从2013年的8%增加到19%,特别是以收藏为目的的中国富豪海外购买量加大,而国内假酒市场的泛滥也助推海外购买的倾向。

对于整个国内高端红酒行业来说,电子商务是一片红海中的蓝海。有数据显示,其他行业的电商已经占到整个行业的8%-20%,占比很大。但是整个酒类电子商务占整个酒类行业的比例不到1%,所以它有更大的发展空间。电子商务给酒类行业带来的影响,目前来讲最主要的不是销量,而是一种观念的冲击,是商业模式的创新。过去,品牌对待消费者时多是品牌导向型,而在今天的互联网时代,高端消费领域则是消费需求导向型,是消费者需要什么,而不再仅仅是品牌在卖什么。此外,互联网企业对于营销思路上的这种创新,过去做好一个新品牌可能需要5-10年的时间,但在互联网上,如果方法得当,可能只需要几个月的时间就可以产生一个新的品牌。

财富品质的市场调研数据显示,2014年初,酒美网全国线下加盟店达130家,80%店面实现盈利,单店销售额每年最高达到200万元。而对于另一大葡萄酒电商酒仙网而言,线上销售正在从过去的补充渠道变成如今酒品市场上一条不可或缺的重要渠道。在这种新的商业模式下,未来三年还会是一个高速增长期,直到它增长到15%或者更高的时候才会缓慢下来。

红酒投资新增项目减少

近十年,中国人均红酒消费量一直持续上升,从2002年的0.25升/人扩大到2013年的2.09升/人,翻了8倍多。与此同时,在投资市场,房地产限购、股市低迷,本就狭窄的国内投资渠道越发失去投资引力,红酒投资仍是市场关注的重点之一,中国富豪成高端红酒投资的主力军,当然,品牌(29%)、年份(26%)、价位(17%)仍是其考量的三大因素。

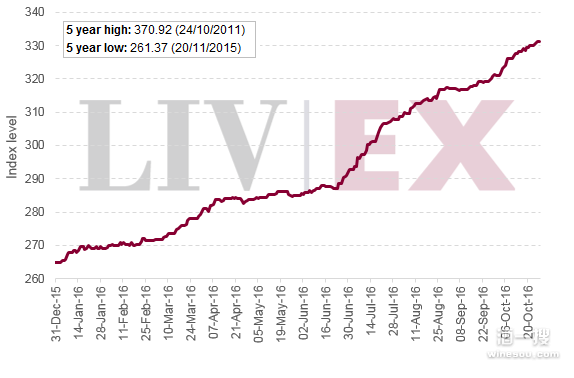

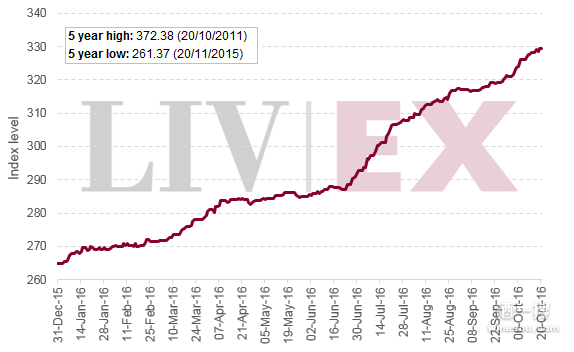

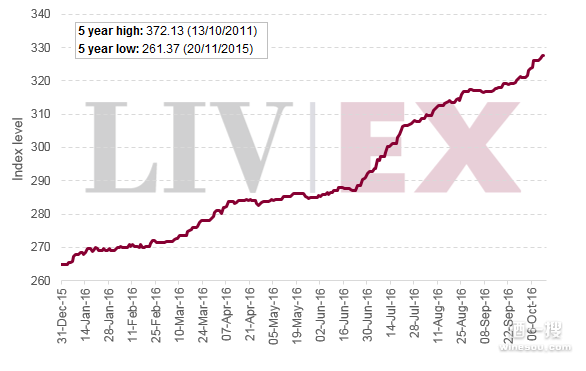

过去两年中,以拉菲为代表的法国高端红酒在中国资本助推下,身价成倍增长,甚至超过黄金、股票收益,正成为增值率最高的投资品之一。从拉菲酒庄公布的价格来看,2008年一级装期酒价格在100-200欧元,2010年份拉菲期酒的报价上升到了600欧元。虽然经过几轮价格波动,拉菲2012年份期酒的价格仍然达到了330欧元。据此前伦敦国际葡萄酒交易所发布的报告显示,该交易过去30年投资回报曲线图分析得出:钻石增值1 .49倍,黄金增值1.68倍,而葡萄酒增值则高达37.69倍。

红酒投资的高回报率让很多投资人看到了商机,特别是把高端红酒市场看成了暴利行业。面对如火如荼的热潮 ,不少红酒投资者存在盲目跟风的行为,大多盲目的投资人参与到市场中来也让市场产生泡沫。

而2014年明显出现了与往年不同的情形,前几年投资热潮出现,市场上出现了大量泡沫,现如今随着泡沫的破灭,市场必将就会回归理性。而对于一些红酒投资项目来说,2014年新增的项目并不多,随着经济收缩的影响,以往受国内富豪追捧的海外酒庄投资和相关项目建设明显减少。不只是海外,2014年国内也没有出现太多新增项目。但是值得注意的是,国内一些早些年投资的项目开始展露头角,出现在了公众的视野下。

但是,在提及投资困境时,85%的中国富豪认为投资酒庄最大的困难有两个:一是缺乏专业的酒庄管理人才,尤其是在投资海外酒庄时,国内的高端红酒市场相对初级以及酒庄管理的不发达,在信息对接方面存在较大障碍。此外,地理位置的局限性也加大了远程管理的难度,使得直接参与经营也不现实,尽管可以保持原有酒庄的团队,但还是存在较大的经营理念的冲突。二是缺乏更加精准的投资信息和途径,投资者往往苦于找不到合适的投资渠道,使得投资比较盲目。

平民化红酒消费渐成主流

“只买贵的,不买对的”,“只选进口,排斥国产”一度是众多国内消费者选购红酒的标志性口号。近几年,国内高端红酒行业竞争的加剧,消费者对红酒认识的提高在一定程度上加大了行业的整合力度,让整个市场发展也更趋理性。

尽管品牌仍是中国富豪选择红酒的第一决策因素,但是对“性价比”的关注也日益影响其投资与购买决策,平民化的红酒消费正在富豪圈层兴起,并逐渐在酒商的销售中占据主要地位。《2014年中国高端红酒报告》中显示,只有6%的富豪愿意购买每瓶1000-3000元价位的酒,而愿意购买中低端价位红酒的比例已超过50%。其中,33%的中国富豪表示倾向于购买每瓶150-299元的酒,20%则会选择300-499元的酒。中国富豪已经逐渐脱离了早些年对高价位进口红酒的盲目追捧,55%的消费者认为“口感”是选择红酒最重要的因素,价位因素仅占到9%,对品牌的关注度也大大下降(10%)。更有意思的是,有27%的中国富豪根本不在乎红酒是国产的还是进口的,而有25%的消费者表示会购买国产红酒,因为其物美价廉。

向上走,品牌为王;向下走,价格为强。一直以来,中国消费者购物选择主要看两大因素:品牌与价格。目前,在中国市场最好卖的进口酒有两种:一是低价酒,好走量,逐渐进入国产酒渠道;二是名庄酒,有知名度,有利润空间(因为渠道复杂,存在丰厚的利润空间)。然而,针对高端消费者的上述选择倾向的变化,绝大部分经销商也在收缩战线,以期平缓度过红酒市场的低迷期,也有一些经销商开始思考转变自己的销售模式,以适应消费者正在日趋理性的消费方式。

精品酒庄酒迎来市场契机

不只是经销商的变化,消费者这种日趋理性的消费态度与对红酒认识的加深,也在一定程度上催生了中国精品酒庄酒的发展。近几年,张裕、中信国安等国内大型葡萄酒公司也纷纷致力于做精品酒庄酒。除传统葡萄酒企业出于品牌发展建立酒庄之外,还有一部分酒庄拥有者是纯粹出于对高端红酒的热爱而建立和经营酒庄。这部分人所占比例很小,但其作用和影响不可忽视。国内目前以拥有一批优质的葡萄酒酒庄,如贺兰晴雪、银色高地、迦南美地等,都获得了业内人士的普遍好评。财富品质认为,能体现酿酒师风格、有个性的精品酒庄酒未来会有一定的发展空间,目前国内也有部分酒庄早已在遵循传统认真做酒庄酒。