- 全球葡萄酒橡木桶市场预测及机遇

- 第18届葡界论坛日前成功举行

- 第二十届中国国际葡萄酒及烈酒品

- 最新研究:葡萄园机械化修剪能够

- 宁夏贺兰山东麓葡萄酒 推介会走

- 沙城葡萄酒产区:优势与忧患并存

- 全球气温升高将导致葡萄酒成本增

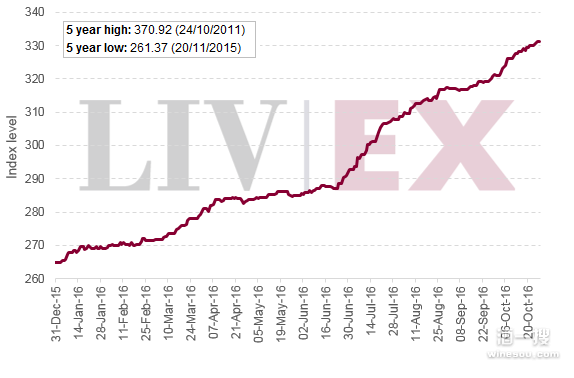

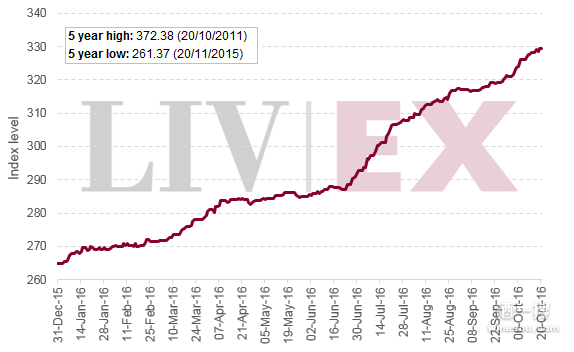

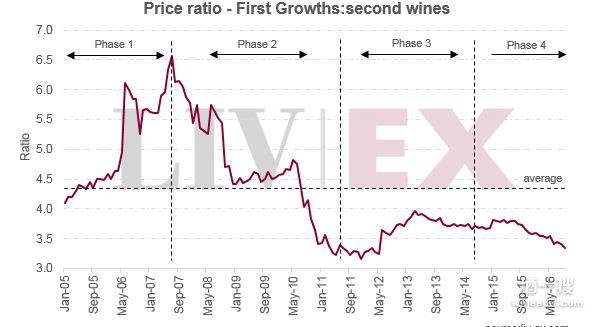

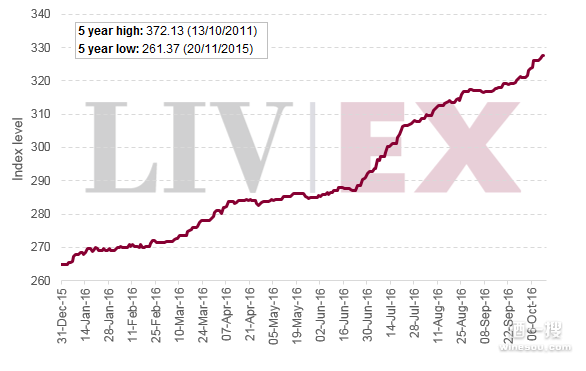

- 几张图,迅速了解全球葡萄种植概

- 2017年至今全球十大热门香槟榜单

- Decanter运营总监Sarah Kemp宣布

- 烈酒巨头集团金巴厘全面进军烈酒

- 2015年份老拉彤葡萄酒斩获三项国

- 烟台葡萄酒入列中欧互保

- 中国1/3进口葡萄酒最受欢迎,但

- 美国推出荧光检测方法识别威士忌

- 2016年份葡萄酒是雄狮庄园最好的

- 2017年红酒行业投资分析

- 2016年波尔多的期酒评选朗高巴顿

- 葡萄酒搜索网站公布2016搜索排名

- 南非尼德堡Nederburg 蝉联全球最

- 加载更多

张裕身上贴着许多牛股标签:曾经A股市场的十倍股,处在未来还有十倍空间的千亿果酒市场,集中度低、龙头老大份额只有个位数,和行业第二品牌规模有量级的差异,占有上游近1/4的葡萄资源,唯一上规模的葡萄酒A股可选标的品牌!张裕,未来是否还是中国果酒老大引领行业发展,能否再续辉煌?

我们认为,张裕的之前失利来自于战略资源投入方向与行业增长极间的错位。具体说,就是行业增长极从高端向高性价比大众餐酒转移(因为进口、电商、反腐等原因),而在这个过程中,张裕却把最多的资本投入、新品开发、渠道建设集中在高端如酒庄酒市场,导致了市场份额的下降和品牌话语权的削弱。主要表现在主流餐酒产品性价比竞争力不够、渠道利润空间不足,引发的渠道扩张销售意愿减弱。

随着张裕的品牌策略调整到位,资源逐渐向中低档大众餐酒市场转移和侧重:餐酒子品牌推出和新品的丰富、大流通渠道的梳理和细化,张裕将依托其精细的管理、强大的渠道、新疆巨大的高性价比葡萄基地资源、悠久的品牌影响力,重归成长。这一过程正在推进,我们认为2-3年内可以看到明显效果。

1、餐酒产品线梳理和投入。公司计划梳理、优化餐酒产品线。年初的成都糖酒会上,张裕表示即将推出17个系列共50余款时尚葡萄酒新品,以满足年轻消费者不同口味偏好的需求,8月公司正式推出醉诗仙品牌,首款产品定价在68元,价格带覆盖30-60元的大众餐酒市场,大有做强餐酒系列之势。我们认为,有贴近市场、性价比高的好产品,是张裕再次腾飞的基础,也是迈出的第一步。

2、大流通渠道的梳理和扁平化。公司之前销售体系大多依靠经销商,近年来在缩减层级、贴近消费者、增加终端掌控力方面做了长足的努力:如,在大型商超推广A类直供模式,压缩层级增加渠道盈利空间,如,积极强化终端掌控和开发力度,将经销商职能转变为配送商,强化终端覆盖和管理,如,在旗舰店建设上加大投入,建立以承包模式为主的张裕直营专卖网络。这些都为渠道扁平打下基础。我们认为,占比20%的直供半直供KA渠道、处于试探期的旗舰店渠道改革,都处在于张裕的增量渠道,而其核心利益所在的庞大的经销商体系的产品结构调整、盈利水平的提升、销售动力增强,是影响公司销售恢复弹性、可持续性的核心和关键,也是大餐酒战略得以执行效果的决定力量,我们期待经销商体系活力的恢复。

我们认为:张裕现在的变革思路清晰——围绕着餐酒增长点,酝酿新的突破:从品牌打造、产品性价比提升、渠道效率提升等诸多方面进行推进。虽然由于阶段性的战略调整,公司近三年增速还处于由负转正、缓慢恢复阶段,但长期来看,待其战略调整完成,仍然将恢复较高的稳定成长性,具有长期投资价值。

公司2014-2016年的收入41.57亿、42.58亿、47.35亿,EPS为1.56、1.62、1.86,盈利增速2%,4%,15%,考虑到张裕作为行业龙头长期增长的稳定性,我们按照2015年的EPS,给予龙头消费品公司20倍PE估值,给予公司目标价32.4元。首次覆盖,给予“增持”评级。

催化剂:1、2014年渠道过剩存货的消化,使得张裕销售开始见底回升,出现估值修复行情,2、未来三年,市场都将观察公司战略改进的效果,公司新产品渠道和消费者的接受程度超预期、报表业绩超预期增长、国家在上游种植方面的支持政策出台或张裕对于上游种植成本和产品的优化,都将成为股价的催化剂,提升市场信心和公司估值水平。

风险提示:1、由于公司转型的力度和投入不足,导致转型的速度和效果不达预期;2、公司产品结构调整,性价比提升可能伴随着毛利率的下降;3、公司在餐酒产品方面提升性价比的努力由于涉及上游种植业,可能因为产业链条过长,导致进度较慢,影响餐酒产品的性价比,从而在和进口产品竞争方面竞争力的不确定;3、公司在酒庄和工业园方面的建设需要大量的固定资产投入,对现金需求大,现金需求和财务费用存在不确定性;4、董事长近70岁,未来三年可能面临领导班子更迭对战略决策变化带来的调整。